La Comisión Europea ha abierto una investigación en profundidad para examinar si las ventajas fiscales concedidas por los Países Bajos a Nike pueden haber dado a la empresa una ventaja injusta sobre sus competidores, infringiendo las normas sobre ayudas estatales de la UE.

Margrethe Vestager, Comisaria responsable de la política de competencia, ha declarado: "Los Estados miembros no deben permitir que las empresas creen estructuras complejas que reduzcan indebidamente sus beneficios imponibles y les otorguen una ventaja injusta sobre sus competidores. La Comisión investigará detenidamente el tratamiento fiscal de Nike en los Países Bajos para determinar si se ajusta a las normas sobre ayudas estatales de la UE. Al mismo tiempo, acojo con satisfacción las medidas adoptadas por los Países Bajos para reformar sus normas sobre el impuesto de sociedades y para ayudar a garantizar que las empresas operen en igualdad de condiciones en la UE".

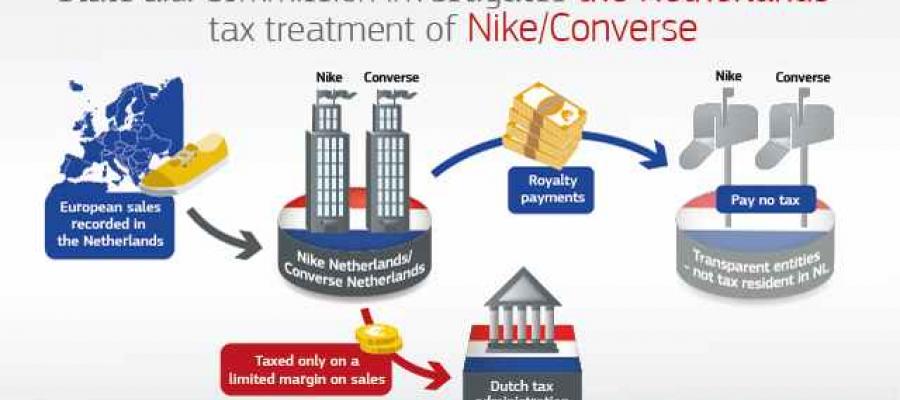

La investigación formal de la Comisión se refiere al tratamiento fiscal en los Países Bajos de dos empresas del grupo Nike con sede en los Países Bajos, Nike European Operations Netherlands BV y Converse Netherlands BV. Estas dos empresas desarrollan, comercializan y registran las ventas de productos Nike y Converse en Europa, Oriente Medio y África (la región EMEA).

Nike European Operations Netherlands BV y Converse Netherlands BV obtuvieron licencias para utilizar los derechos de propiedad intelectual relativos, respectivamente, a los productos Nike y Converse en la región EMEA. Las dos empresas obtuvieron las licencias, a cambio de un pago de regalías deducible de impuestos, de dos entidades del grupo Nike, que actualmente son entidades holandesas que son "transparentes" a efectos fiscales (es decir, no imponibles en los Países Bajos).

Entre 2006 y 2015, las autoridades fiscales holandesas emitieron cinco resoluciones fiscales, dos de las cuales aún están en vigor, en las que refrendaban un método para calcular el canon que debían pagar Nike European Operations Netherlands y Converse Netherlands por el uso de la propiedad intelectual.

Como resultado de las sentencias, Nike European Operations Netherlands BV y Converse Netherlands BV sólo tributan en los Países Bajos por un margen de explotación limitado basado en las ventas. En esta fase, la Comisión teme que los pagos de cánones aprobados por las sentencias puedan no reflejar la realidad económica. Parecen ser superiores a lo que las empresas independientes que negocian en condiciones de mercado habrían acordado entre sí de conformidad con el principio de plena competencia.

En particular, un análisis preliminar de las actividades de las empresas reveló que:

Nike European Operations Netherlands BV y Converse Netherlands BV tienen más de 1.000 empleados y participan en el desarrollo, gestión y explotación de la propiedad intelectual. Por ejemplo, Nike European Operations Netherlands BV hace publicidad y promueve activamente los productos Nike en la región EMEA, y asume sus propios costes de las actividades de marketing y ventas asociadas.

Por el contrario, los beneficiarios del canon son entidades del grupo Nike que no tienen empleados y no llevan a cabo ninguna actividad económica.

La investigación de la Comisión se centrará en si las resoluciones fiscales de los Países Bajos que aprueban estos pagos de cánones pueden haber reducido indebidamente la base imponible en los Países Bajos de Nike European Operations Netherlands BV y Converse Netherlands BV desde 2006. En consecuencia, los Países Bajos pueden haber concedido una ventaja selectiva al grupo Nike al permitirle pagar menos impuestos que otras empresas independientes o del grupo cuyas transacciones se valoran de acuerdo con las condiciones del mercado. De confirmarse, se trataría de una ayuda estatal ilegal.

La apertura de una investigación en profundidad ofrece a los Países Bajos y a los terceros interesados la oportunidad de presentar observaciones. No prejuzga el resultado de la investigación.

I had a really urgent problem in the middle of the summer that I needed to get fixed. I tried contacting a bunch of agencies but they were either unavailable, slow, had terrible service or were crazy expensive (one company quoted me 1000€!). Josep replied to me within 10 minutes and managed to submit my forms on the deadline and all for a great price. He saved my life - 100% recommend!